Как проверить наличие задолженности по кредитам?

Узнать свою задолженность по кредиту можно разными способами, причем в большинстве случаев даже не придется выходить из дома – получить всю необходимую информацию можно через интернет.

В статье расскажем, как проверить долги по кредитам, и почему это нужно делать регулярно.

Краткое содержание

Для чего необходимо проверять кредитную задолженность?

По статистике кредит есть у каждого третьего россиянина – в 2019 году число заемщиков выросло до 39,5 млн. человек. Каждый год количество должников, допускающих просрочки по кредиту, увеличивается на 3-4%.

Причины просты – увеличение закредитованности отдельных лиц и домохозяйств (ипотечники берут дополнительные кредиты на ремонт квартиры, покупку авто, обучение детей и пр.) на фоне снижения общего уровня дохода приводит к тому, что платить кредит становится невозможно. Чтобы не попасть в такую ситуацию, нужно следить за своими обязательствами, точно знать размер оставшегося долга и, при необходимости, оформить его реструктуризацию или воспользоваться правом на кредитные каникулы.

Проверять кредитную задолженность стоит и тем заемщикам, которые уже погасили долг – бывает так, что банк начисляет дополнительные платежи (за обслуживание счета, комиссия за перевод денег и пр.), о которых должник может просто не знать. На этот долг начисляются дополнительные пени и штрафы – в результате может накопиться приличная сумма, которую придется заплатить банку. Кроме того, будет испорчена кредитная история – получить кредит в будущем станет проблематично.

Проверить задолженность нужно, если банки отказывают в выдаче нового кредита по непонятным причинам (обычно банки не разглашают информацию о том, почему потенциальному заемщику было отказано в удовлетворении заявки на кредит) – возможно, в кредитной истории есть сведения, которые существенно ухудшают рейтинг заемщика.

И, наконец, проверять задолженность по кредитам нужно потому, что в ней могут оказаться те кредиты, которые заемщик не брал. Мошенники могут оформить заем по подложным документам или по копии паспорта, попавшей в их руки (чаще всего такие схемы проводят через микрофинансовые организации). В этом случае придется обращаться в полицию и искать преступников с помощью правоохранителей – чем раньше потерпевший этим займется, тем больше шансов на успешный исход дела.

Способы проверки задолженности

Проверить факт наличия и размер кредитной задолженности можно следующими способами:

- в банке, который выдал кредит;

- через сайт ФССП;

- через портал Госуслуги.

Ниже подробнее расскажем о каждом из них.

Обращение в банк

Чтобы узнать размер кредитной задолженности через банк, можно:

- Лично посетить отделение банка. С собой нужно взять паспорт – без него справку об остатке долга не выдадут. В некоторых банках придется собственноручно написать заявление на предоставление сведений об остатке по кредиту. Справка будет готова сразу же после обращения – ждать не придется.

- Воспользоваться личным онлайн кабинетом или мобильным приложением банка. Для доступа потребуется логин и пароль – их нужно получить в отделении банка или в банкомате. В приложении видно не только остаток по кредиту, но и день ближайшего платежа, его размер, общий срок кредита и другую информацию, которой должен обладать каждый заемщик.

Через терминал или банкомат

Получить информацию об остатке по кредиту можно и через терминал/банкомат банка, в котором он был оформлен. Для этого понадобится банковская пластиковая карта, открытая на имя того человека, который получил кредит. Порядок поиска информации о задолженности зависит от программного обеспечения конкретного банкомата. Как правило, требуется найти вкладку «Кредиты», перейти в соответствующий раздел и выбрать долг, информацию об остатке по которому нужно получить.

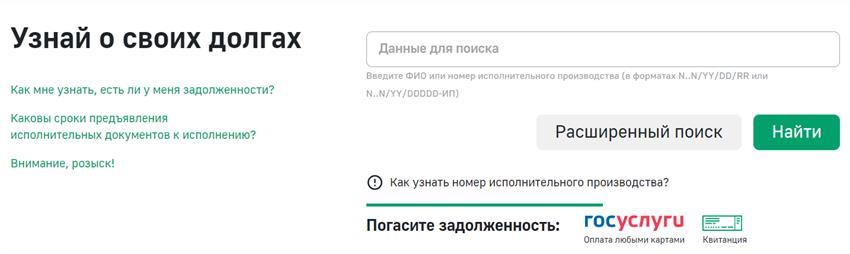

Через сайт ФССП

На сайте Федеральной службы судебных приставов можно найти сведения о долгах, по которым ведется исполнительное производство. Для этого необходимо:

- перейти на страницу сервиса;

- ввести данные для поиска – Ф.И.О. должника или номер исполнительного производства;

- нажать кнопку «Найти».

В том случае, если в базе данных ФССП есть информация о долге по кредиту, рекомендовано обратиться в территориальное подразделение ведомства, чтобы узнать, откуда взялся долг, как его погасить, и какие ограничительные меры (например, блокировка счета или запрет на выезд за границу) будут применены к должнику.

Через Госуслуги

На Госуслугах нельзя получить информацию о задолженности по кредитам, но можно узнать, в каком бюро кредитных историй (БКИ) хранится кредитная история заемщика. Для этого нужно:

- перейти на страницу сервиса «Доступ физических лиц к списку организаций, в которых хранится кредитная история»;

- авторизоваться на портале, используя свой логин и пароль;

- заполнить заявку на предоставление сведений о БКИ (понадобятся паспортные данные и СНИЛС).

Центробанк пришлет сведения о БКИ, в которых хранится кредитная история (их наименование, адрес и телефон) в личный кабинет пользователя на Госуслугах.

После этого нужно сделать запрос на предоставление информации о кредитной истории в каждое бюро из списка. Получить нужные сведения в одном месте не получится: банки передают данные о кредитах в разные бюро – законодатель предоставляет им такое право.

Запрос можно подать лично, в офисе бюро, которое хранит историю, или на его официальном сайте. Бесплатно это можно сделать два раза в год в каждом бюро. Платно – неограниченное количество раз (ч. 2 ст. 8 Федерального закона «О кредитных…» от 30.12.2004 № 218-ФЗ).

Что делать, если выявлены долги по кредитам?

Если информация о долге по кредиту, выявленная в результате проверки, соответствует действительности, у должника остается только один выход – ее придется погашать в соответствии с установленным договором графиком платежей. В случае, когда расплатиться с банком вовремя невозможно из-за отсутствия денег, стоит попросить его о реструктуризации долга или о предоставлении кредитных каникул. Если с деньгами совсем плохо, можно обратиться в суд с заявлением о банкротстве, при условии, что (ст. 213.3 Федерального закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ):

- размер долга составляет не менее 500 тыс. рублей;

- платежи не вносятся в течение 3 и более месяцев.

Если на человеке числится кредит, который он не получал, возможны два варианта:

- Сведения о долге были внесены в кредитную историю ошибочно. В этом случае нужно подать в БКИ, которое хранит эту информацию, заявление о внесении изменений в кредитную историю (ч. 3 ст. 8 ФЗ № 218). В течение 30 дней с момента его получения бюро должно направить запрос о подтверждении сведений в банк – тот, в свою очередь, должен ответить на него в течение 14 дней. Если сведения действительно являются недостоверными, кредитная история будет исправлена. Если же банк подтверждает, что поданная информация соответствует действительности, история останется неизменной. Должник, не согласный с мнением банка, может оспорить его действия в суде – для этого потребуется подготовить документы, подтверждающие то, что кредит он не брал (или полностью погасил).

- Кредит был оформлен мошенниками. В этом случае нужно срочно обращаться в службу безопасности банка и в полицию. Будет проведено расследование и заведено уголовное дело по статье «Мошенничество».

С какой суммы долга не выпускают за границу?

Запрет на выезд из России за границу – временная мера принуждения, применяемая к должникам по правилам ст. 67 закона 229-ФЗ от 02.10.2007 года.

02.06.2020

Как снять обременение с квартиры: пошаговая инструкция

Обременение — это специфический вид вещного права на имущество. Юридический механизм предполагает установление ограничений полномочий собственника в пользу кредиторов или иных лиц.

14.02.2020

Советы юриста при продаже доли в квартире

Продажа доли в квартире другому собственнику оформляется по правилам ГК РФ. Процесс заключения и исполнения сделки нельзя назвать стандартным.

14.02.2020

Самые реальные способы заработка в интернете без вложений и рисков

В статье я разберу 5 рабочих способов заработка в интернете, которые могут стать для вас полноценным источником доходов и еще 5, которые можно рассматривать лишь как дополнительный источник получение прибыли в сети.

18.06.2020

Ваши права на работе в связи с коронавирусом: оплата карантина и законность запретов

Оплата карантина в 2020 году производится согласно трудовому законодательству и правилам социального страхования. Право на выплаты сохраняют трудоустроенные граждане в режиме самоизоляции и дистанционные работники. Кроме того, получить компенсацию могут сотрудники в период вынужденного простоя.

07.04.2020