Как вернуть страховку по кредиту при досрочном погашении

Возврат страховки при досрочном погашении кредита стал доступен заемщикам относительно недавно. На протяжении многих лет статью 958 ГК РФ толковали буквально. При расторжении сделки клиентам отказывали в возмещении излишне взысканной премии. С недобросовестностью банков и страховщиков активно боролись суды.

Из статьи вы узнаете

А также мы разберем частные случаи возврата страховки

Общие правила

Программы предоставления займов кредитные организации разрабатывают самостоятельно. Нередко одним из условий становится покупка страховки. Соглашение заключают вместе с основным договором, а премию за весь период списывают единовременно. Вознаграждение зависит от размера задолженности и периода кредитования. Суммы могут исчисляться десятками тысяч рублей.

Обязательной страховка становится лишь при получении ипотечного займа. Потребовать покупки полиса банк вправе в рамках защиты залогового имущества (ст. 31 закона 102-ФЗ). В остальных случаях навязывать услугу запрещено.

Если программой не предусматривалась специальная схема возврата, добиться возмещения при досрочном погашении займа будет очень сложно. Статья 958 ГК РФ прямо предусматривает два случая:

- Гибель имущества. Объект должен быть утрачен в результате события, не признаваемого страховым.

- Прекращение деятельности, риск по которой покрывался полисом. В норме упоминается о предпринимательстве и гражданской ответственности. О кредитовании не говорится.

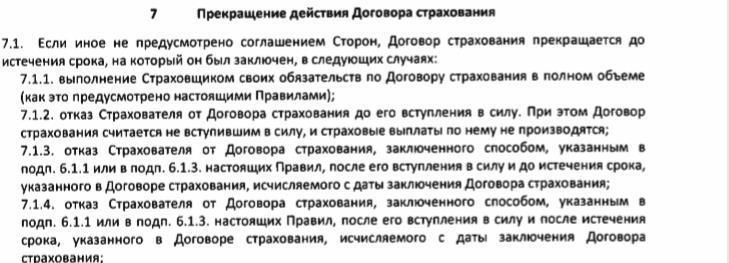

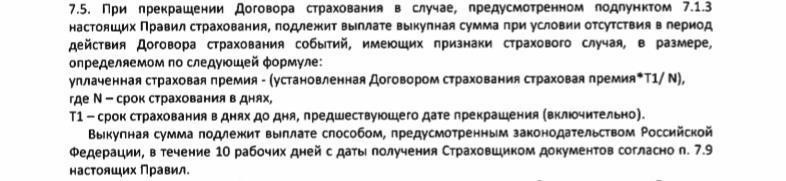

В таких ситуациях у страхователя появляется право на возврат части премии. Сумма возмещения рассчитывается пропорционально времени, оставшемуся до окончания срока полиса. Иные основания досрочного расторжения сделки не позволяют получить деньги.

Однако Верховный суд России толкует норму расширительно. Лояльный подход к заемщикам служители Фемиды продемонстрировали в определении № 78-КГ18-18.

|

Фабула дела |

Позиция ВС РФ |

|

В 2014 году россиянка заключила кредитный договор на сумму 750 000 рублей. Срок соглашения составлял 5 лет. Одновременно женщина застраховала риск неисполнения обязательства. С нее была удержана премия в 130 000 рублей. По условиям программы сумма возмещения уменьшалась по мере погашения займа. Через год дама выплатила кредит в полном объеме. Риск невозврата денег банку отпал, а страховая сумма сократилась до 0 рублей. По итогам расчетов женщина потребовала вернуть ей часть премии. Она полагала, что договор автоматически расторгнут. Страховая компания отказала, сославшись на программу. По ее условиям допускался всего один случай возврата. Половину премии соглашались вернуть при расторжении сделки в течение 30 суток с момента покупки полиса. Поскольку заемщица обратилась с заявлением позже, права на выплату у нее не возникало. Верность подхода подтвердили в первой и второй инстанциях. Суды не усмотрели оснований для взыскания средств. |

Высшая инстанция поправила судей. Моментом прекращения сделки стало досрочное погашение займа и уменьшение страхового возмещения до нуля. По мнению коллегии, соглашение о финансовой защите попросту утратило смысл. В мотивировочной части определения ВС РФ сделал революционное заявление. Суд посчитал перечень п. 1 ст. 958 ГК РФ открытым. Досрочную выплату кредита признали достаточным основанием для возврата части страховой премии. Ее предписали выплатить пропорционально неиспользованному времени. |

Появление официальной позиции ВС РФ окончательно проблему не решило. При рассмотрении дела большую роль сыграло условие о сокращении суммы возмещения. Она должна была уменьшаться по мере выплаты займа. Если соответствующего пункта в программу не включат, соглашение не потеряет смысла. Вернуть деньги за страховку по кредиту при досрочном погашении не удастся.

На законодательном уровне озвученный высшей инстанцией подход закрепят лишь в сентябре 2020 года. Осенью в силу вступит новая редакция ст. 958 ГК РФ. Кроме того, законом 483-ФЗ от 27.12.2019 внесут поправки в правила потребительского и ипотечного кредитования. При досрочном погашении займов страховую премию будут компенсировать пропорционально неиспользованному периоду защиты. Возможности уклониться от этой обязанности не представится.

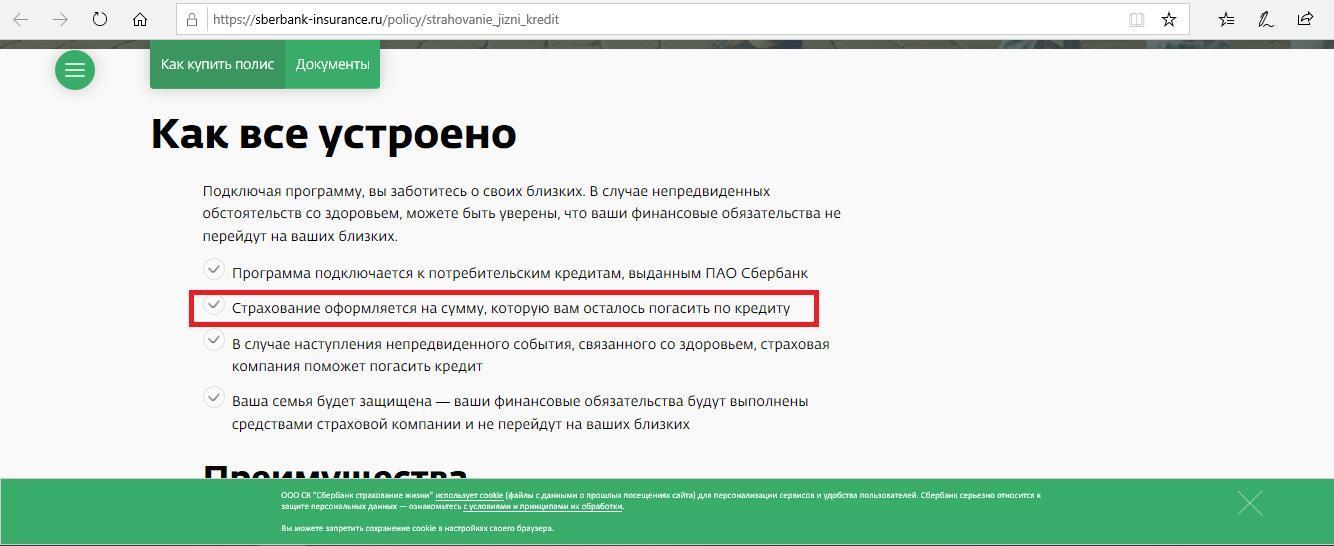

Как вернуть страховку по кредиту в Сбербанке

Программы защиты от рисков при получении займов финансовая организация публикует на своем сайте. При заключении договора клиенту предлагают дополнительно ознакомиться с условиями.

Страхование от Сбербанка РФ предполагает уменьшение размера покрытия по мере погашения задолженности. В случае возникновения спора это поможет заемщику доказать правоту.

Расторгнуть договор добровольного страхования здесь можно в заявительном порядке. Передавать обращения необходимо лично в любое из отделений банка (п. 5.1 Правил). Почтовые и электронные отправления страховой компанией не принимаются. Причины такого ограничения не уточнены. Заявление должно содержать:

- ФИО клиента;

- паспортные данные;

- наименование подразделения, оформившего страховку;

- дату составления документа;

- личную подпись.

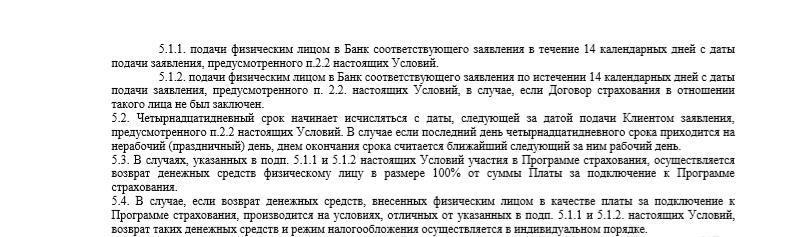

На сайте можно найти даже образец обращения. Без объяснения причин расторгнуть соглашение разрешается в течение 14 дней. Это не противоречит нормам о «периоде охлаждения». С 1 января 2018 года минимальный срок равен двум неделям (Указания ЦБ РФ № 4500-У). Компенсация составляет 100%.

Обращаем внимание, что авторы используют абстрактную формулировку «плата за подключение к программе». В правилах идет речь о комиссии. Если договор расторгается по причине погашения кредита, эту сумму не возвращают. Выплата неиспользованной части страховой премии производится по базовым правилам Сбербанка РФ.

Крупнейший кредитор страны придерживается принципа пропорциональности. Формула расчета закреплена в публичной программе страхования заемщиков.

Выплата производится в течение 10 дней. Перечень обязательных документов включает удостоверение личности и заявление. Если от имени клиента действует представитель, придется приложить копию доверенности.

Порядок возмещения в ВТБ

Добровольное страхование здоровья и жизни заемщиков осуществляется при тесном взаимодействии с компанией «СОГАЗ».

Формулировки правил размыты. Досрочно расторгнуть договор с возвратом премии можно, если риск наступления страхового события отпал. Погашение кредита явно является таковым.

Заявление о расторжении сделки вручается уполномоченному представителю страховщика. Допускается отправка документов заказным письмом с описью вложений. К обращению необходимо приложить чек об оплате премии и копию паспорта. Деньги возвращают в течение 10 дней. Сумма рассчитывается пропорционально неиспользованному периоду страховки.

Аналогичный порядок действует и для заемщиков «Почта Банк». Эта финансовая организация также сотрудничает с компанией «СОГАЗ». Правила опубликованы на официальном сайте кредитора.

Как получить деньги в «Совкомбанке»

Отыскать программу страхования заемщиков на сайте кредитной организации непросто. Ознакомиться с условиями предлагают во вкладках, посвященных отдельным финансовым продуктам. Четкой инструкции по досрочному выходу из системы страхования здесь нет. Авторы документа ограничились общими формулировками.

Так, клиенты банка могут расторгнуть сделку с возвратом премии лишь в «период охлаждения». Срок отказа увеличен до 30 суток. А вот о досрочном погашении кредита в документе не упоминается. Вероятнее всего, добиваться удовлетворения требований заемщикам придется в суде. Об этом же свидетельствуют и многочисленные отзывы.

Во избежание злоупотреблений и затягивания процедуры юристы рекомендуют составлять требование в двух экземплярах. В заявлении нужно указать персональные данные, реквизиты кредитного договора и полиса, дату оплаты премии, ссылки на ст. 958 ГК РФ. Вручать документы следует под подпись уполномоченному сотруднику страховой компании. Надлежащим способом суды признают также отправку заказного письма с описью вложений.

Правила возврата в «Альфа Банке»

Официальная позиция кредитного учреждения озвучена на информационном портале. Финансовая организация ссылается на отсутствие в законодательстве прямого предписания о возмещении неиспользованной премии. Обоснованным такой вывод назвать нельзя.

Регламенты Центробанка РФ не имеют статуса закона. Однако они обязательны для исполнения всеми кредитными и финансовыми учреждениями. В частности, «Альфа Банк» не вправе игнорировать указания № 4500-У о «периоде охлаждения».

А вот возврата премии в связи с погашением займа придется добиваться в суде. Правила страхования здоровья заемщиков опубликованы на фирменном сайте. Пользователям доступна редакция от 2010 года. Документ прямо отказывает в выплате при расторжении сделки по инициативе клиента. Все исключения должны оговариваться соглашением.

Заемщикам этого банка мы рекомендуем составлять претензии с опорой на ст. 958 ГК РФ и определение ВС РФ № 78-КГ18-18.

Возврат премии по страховке в «Промсвязьбанке»

Кредитная организация не скрывает от клиентов деталей финансовой защиты. Условиям подключения к программе посвящен отдельный раздел на официальном сайте. Найти его просто.

При получении займа можно выбрать полис одной из указанных в оферте компаний. На сайте представлены условия страхования всего трех из них.

|

Оценочный критерий |

«МАКС» |

«Абсолют Страхование» |

«СК «Ингосстрах-Жизнь» |

|

Условие о снижении страховой суммы по мере погашения задолженности (Этот пункт позволяет вернуть излишне уплаченную премию при досрочном погашении займа) |

Да |

Да |

Да |

|

Условие о расторжении сделки при устранении риска (просрочки по кредиту) |

Да |

Да |

Да |

|

Прямое указание на возврат клиенту части премии пропорционально неиспользованному сроку страховки |

Да |

Да |

Нет |

Во всех случаях заявление на компенсацию заемщику нужно подавать самостоятельно и в письменном виде. Представители «Промсвязьбанка» лишь выдадут справку об отсутствии задолженности. Решать вопрос со страховой компанией они не будут.

Таким образом, добиться возмещения излишне взысканной суммы даже в 2020 году довольно сложно. До вступления поправок в силу большое юридическое значение имеют условия программы страхования и содержание кредитного договора. Во всех случаях инициатива должна исходить от заемщика. Именно ему придется подавать заявление о возврате премии, а также подтверждать фактическое отсутствие риска.

Как лечь в больницу на обследование: советы юриста

Лечь в больницу на обследование в условиях пандемии – задача непростая.

03.07.2020

Как физическому лицу признать себя банкротом и списать все долги перед банком

Возможность физического лица признать себя банкротом и списать все долги перед банком предоставлена должникам на законодательном уровне.

19.04.2020

Что делать, если вам сократили зарплату из-за коронавируса?

Снижение зарплаты из-за коронавируса стало одной из наиболее острых проблем в 2020 году.

11.05.2020

Увольнение в период карантина коронавируса: что нужно знать

Увольнение в период карантина – довольно рискованное занятие, которое может повлечь за собой неблагоприятные последствия для работодателя.

08.04.2020

Самые реальные способы заработка в интернете без вложений и рисков

В статье я разберу 5 рабочих способов заработка в интернете, которые могут стать для вас полноценным источником доходов и еще 5, которые можно рассматривать лишь как дополнительный источник получение прибыли в сети.

18.06.2020